2024年,住房租赁行业无论是头部市场化企业还是国企,在产品力方面均呈现出相对平稳的态势。这表明,经过2023年的快速发展与提升,各企业已在产品能力上达到了一个新的高度,未来将以此为基础,保持稳健发展和个性化提升。具体来看,一方面体现在客户与产品的关系构建上,传统按白领、金领、蓝领等分类的方式开始趋向于复杂精细化,比如更多的企业结合客户支付能力和家庭结构进一步拆分客群,将客户划分得更精细。另一方面,针对点状模块的差异化特性体现也在持续完善,比如公区融入了更多的主题性元素;“改造型”项目着力解决户型大进深弊病,于空间、格局、色彩搭配等多维度强化;“政策型”项目深植党建元素于社区,并面向外籍、高端人才客户启用双语管家增值服务等。为实时把握与解析行业产品的最新趋势和动向,克而瑞长租持续多年开展住房租赁产品力测评研究工作,并不断提升研究的广度及深度。12月3日,2024年度住房租赁产品力测评研究结果正式揭晓,产品力榜单解读、产品力发展背景、产品创新迭代趋势、企业产品力升级表现、未来产品发展趋势预测、附录

1.《2024年度全国住房租赁产品-十佳新建大型租赁社区》2.《2024年度全国住房租赁产品-十佳城市更新租赁项目》3.《2024年度全国住房租赁产品-十佳国企先锋实践项目》◆2024年度全国住房租赁产品系1.青年公寓产品系2.高端公寓产品系「内容摘录」可点击图片查看产品力榜单解读▽

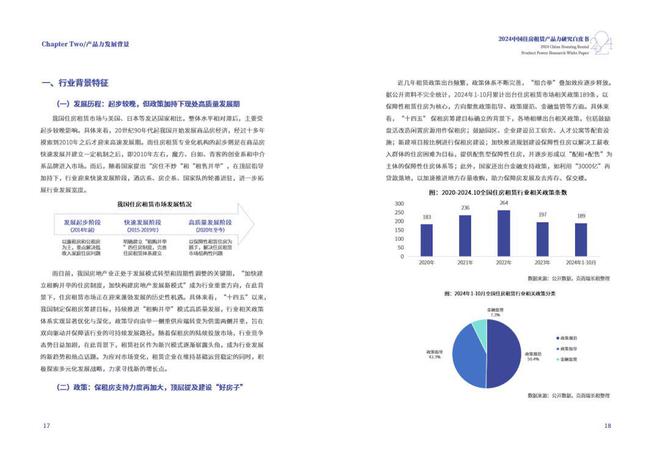

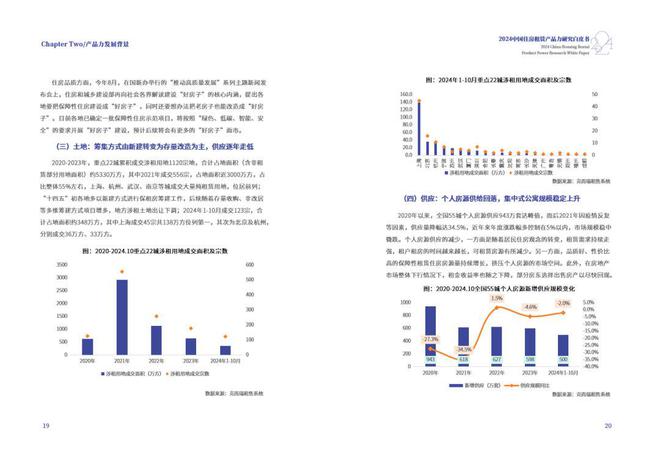

(一)发展历程:起步较晚,但政策加持下现处高质量发展期(二)政策:保租房PG电子游戏 PG电子官网支持力度再加大,顶层提及建设“好房子”(三)土地:筹集方式由新建转变为存量改造为主,供应逐年走低(四)供应:个人房源供给回落,集中式公寓规模稳定上升(五)租PG电子模拟器 PG电子网站金:个人租金稳跌,集中式公寓受保租房加速入市影响下滑(六)融资:公募REITs发行常态化,“首发+扩募”双驱动格局形成「内容摘录」可点击图片查看大图▽

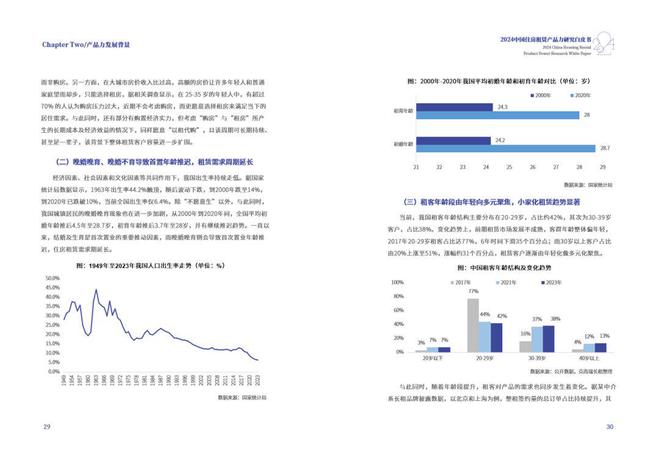

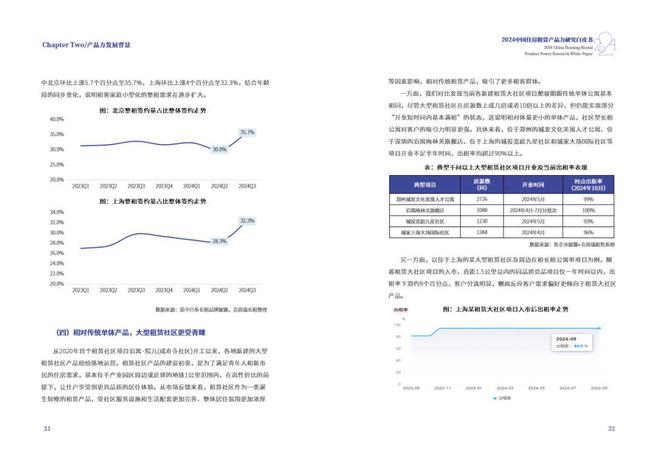

客户需求特征(一)客户“以租代购”,整体容量扩围(二)晚婚晚育、晚婚不育导致首置年龄推迟,租赁需求周期延长(三)租客年龄段由年轻向多元聚焦,小家化租赁趋势显著(四)相对传统单体产品,大型租赁社区更受青睐(五)市场强调空间尺度感和居住体验感,50㎡以上户型占比走高(六)租金并非唯一敏感点,产品品质需求逐步释放——客户认可品质型公寓,并同步看重户型设计、装修配置、公区打造和社服务等「内容摘录」可点击图片查看大图▽

(一)弱化趋同性,强调主题化、场景化、个性化(二)企业成本管控能力分化,同装标产品品质呈现差异性(三)“改造型”项目着力解决原户型大进深弊病,于空间、格局、色彩搭配处多维强化(四)“政策型”项目深植党建元素于社区,面向外籍、高端人才客户启用双语管家增值服务「内容摘录」可点击图片查看大图▽

细分模块设计趋势(一)房间配置(二)公区配置(三)软环境配置「内容摘录」可点击图片查看大图▽

(一)企业战略动态盘点(二)企业新产品特征分析「内容摘录」可点击图片查看大图▽

典型租赁企业产品力迭代案例解读(一)泊寓升级2.0青年公寓产品(二)瓴寓国际发布3.0租赁产品「内容摘录」可点击图片查看大图▽

联系方式

|

在线留言

|

服务热线

023-86077588

|