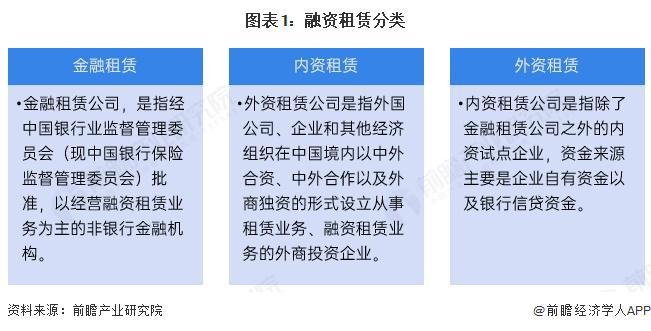

融资租赁是指出租人根据承租人的请求,从第三方(设备、交通工具等供货商)购买承租人选定的租赁标的物,同时,出租人与承租人签订一项租赁合同,将租赁标的物出租给承租人,并向承租人收取一定租金的一种非银行金融形式。

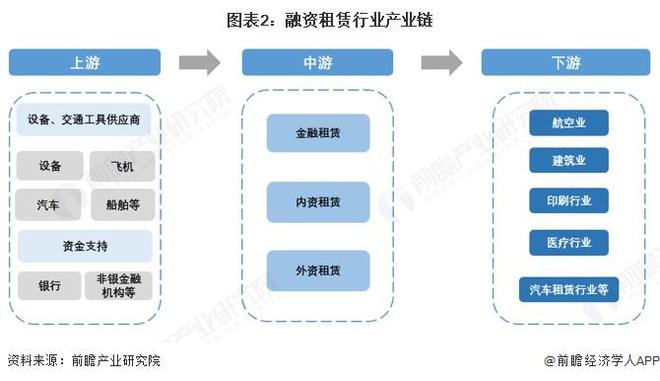

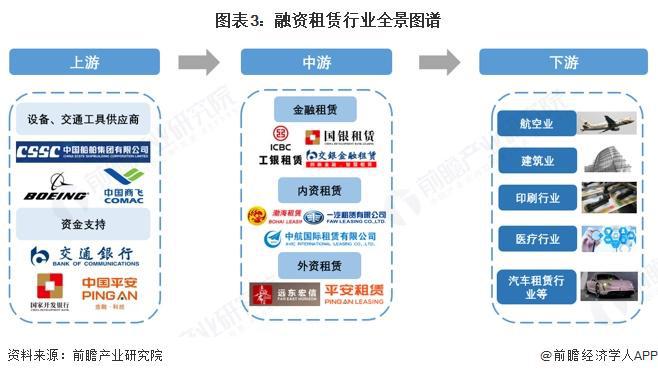

融资租赁的行业的产业链主要涉及到融资租赁业务中的三方主体,包括供应商、出租人和承租人。上游主要为供应商和提供资金支持的银行等金融机构,中游为融资租赁公司,根据公司性质分为金融租赁、内资租赁和外资租赁,下游承租人主要在航空运输、建筑、印刷、医疗、汽车租赁等行业。

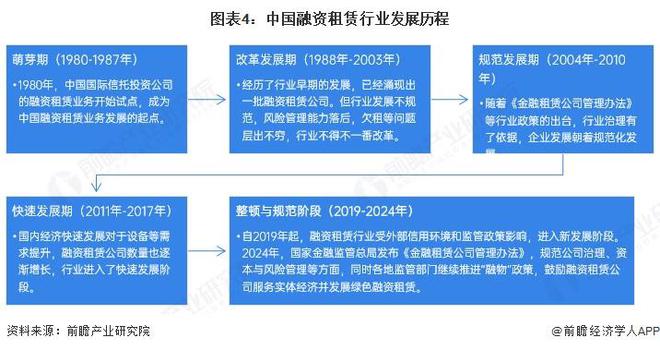

中国的融资租赁业务从1980年左右起步,经历了早期的萌芽时期,在1988年至2010年行业进入调整发展期和规范发展期。2011年-2017年,行业在经济快速发展和融资租赁企业数量不断增长的情况下,步入了行业的快速发展阶段。2018年以来,企业数量保持稳定,融资租赁合同余额出现小幅下降,行业整体处于调整时期。

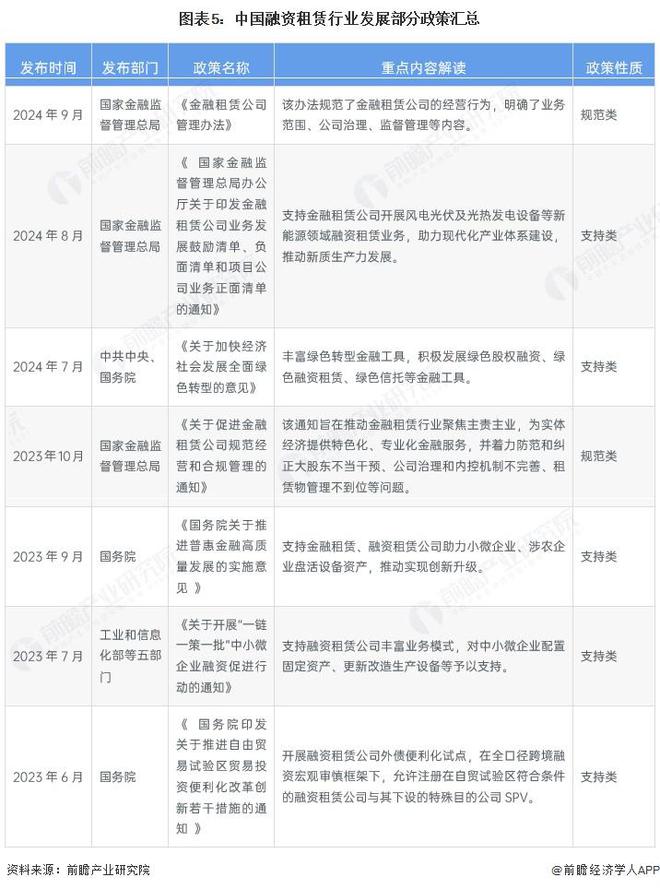

我国融资租赁行业的直接主管部门为国家金融监督管理总局(原银保监会)。该部门主要负责制定和实施融资租赁公司等机构的经营和监管规则,依据审慎监管和金融消费者保护的基本制度进行管理,并承担金融租赁公司等机构的准入管理工作。

近年来,中国政府显著加大了对融资租赁行业的政策支持力度,尤其在绿色融资、装备融资及中小企业融资等领域给予了重点关注。同时,为规范融资租赁公司的经营行为、防范金融风险并促进行业的健康有序发展,政府也相继出台了一系列监管政策。

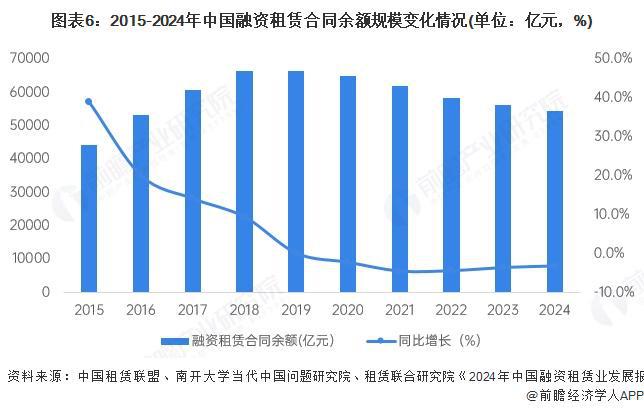

在经历初创、迅猛发展、清理整顿后,我国融资租赁业逐渐走向规范、健康发展的轨道。随着商业银行进入融资租赁业,我国融资租赁业进入了高速发展阶段。然而受强监管以及疫情影响,2019年以来我国融资租赁余额已经连续四年下滑。

统计数据显示,2015-2018年,我国融资租赁业务总量呈现逐年增长的趋势,但是随着融资租赁业务总量基数的增加和行业监管政策的趋严,增速处于下降态势。2019年以来,全国融资租赁合同余额出现下滑。2024年底的融资租赁合同余额约为54600亿元人民币,比2023年底减少约1800亿元,降幅为3.2%。

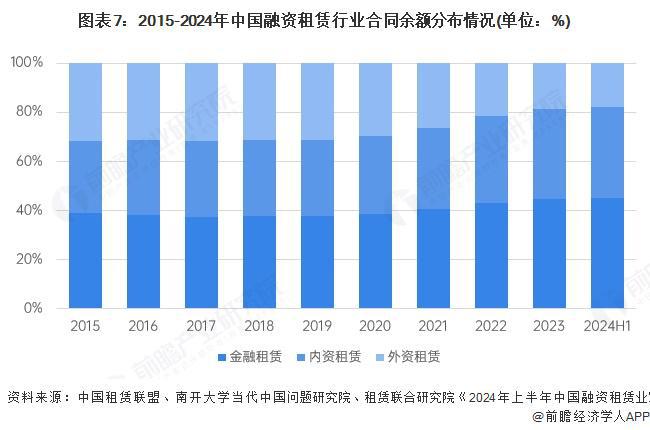

2015-2024年上半年,金融租赁始终占据我国融资租赁市场最大份额。进入2024年,北银金融租赁等增资扩股,同时,一些外资租赁公司仍退出市场,导致行业注册资金继续减少,外资租赁占比大幅下降,内资租赁占比逐年提升。截至2024年上半年,中国融资租赁行业合同余额结构中,金融租赁业务总量占全行业的43.0%;内资租赁业务总量占全行业的35.5%;外资租赁业务总量占全行业的17.3%。

全国金融租赁企业数量和业务总量呈稳定态势。截至2024年6月底,全国融资租赁企业(不含单一项目公司、分公司、SPV子公司、港澳台当地租赁企业和收购海外的公司,包括一些地区监管部门列入失联或经营异常名单的企业、不含已正式退出市场的企业,)总数约为8671家。

外资融资租赁企业仍是中国融资租赁行业内的主要力量,但是近年来数量占比出现小幅下降趋势,截至2024年上半年,外资融资租赁企业数量占比为93.99%。而内资融资租赁企业开始崛起,数量占比从2016年的2.86%增长至2024年6月底的5.19%。

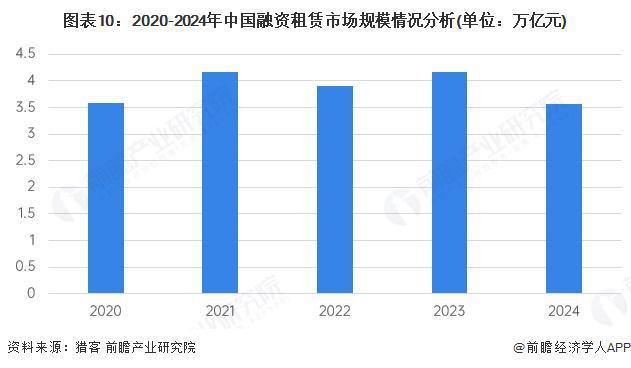

中国融资租赁行业的投放规模呈现波动趋势,整体维持在较高水平。尽管存在波动,2020年至2024年间,行业的投放规模始终保持在较为稳定的区间,表明融资租赁市场的需求相对稳定。未来,行业可能会受到经济环境和政策变化的影响,但整体投放规模预计会继续支撑实体经济和重点行业的融资需求。

从注册资本角度看,超过120亿元的融资租赁公司数量较少,主要包括渤海租赁、工银金融租赁、交银金融租赁等,以银行、保险等股东为背景的居多。注册资本在50亿至120亿之间的融资租赁公司主要有中银金融租赁、中航国际租赁、建信金融租赁等。

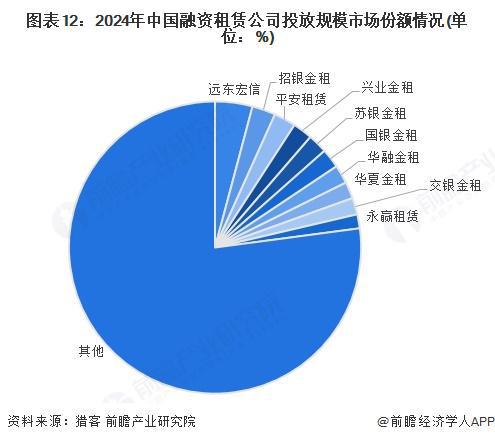

2024年中国融资租赁市场投放规模超过3万亿,投放规模位于市场前列的公司包括远东宏信、招银金租、兴业金租、苏银金租等。整体来看,投放规模较大的企业中,大部分企业为金租企业。

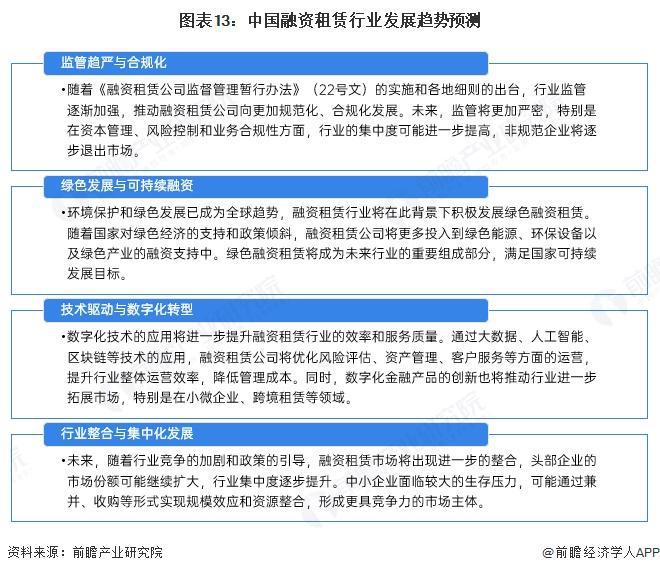

总体来看,未来中国融资租赁行业将朝着更加规范化、绿色化、数字化以及集中化的方向发展,同时逐步适应政策和市场的变化,推动行业的可持续增长。

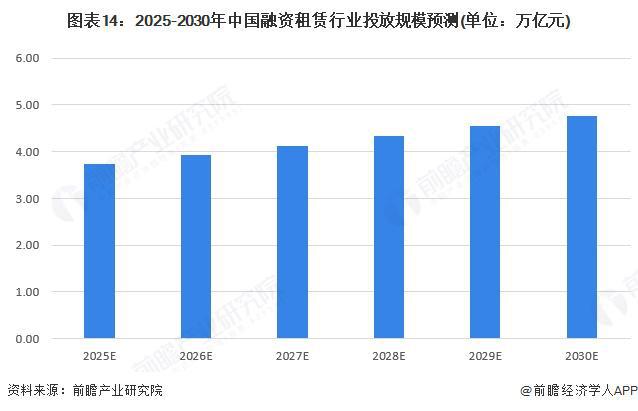

2024年以来,融资租赁行业整体发展呈现放缓态势,企业数量和合同余额延续负增长趋势,但整体市场需求依然稳定。预计未来六年,行业整体投放规模增速将继续保持缓慢增长,年均增速将维持在5%左右。

更多本行业研究分析详见前瞻产业研究院《中国融资租赁行业市场现状与发展前景预测分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区PG电子 PG平台规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

联系方式

|

在线留言

|

服务热线

023-86077588

|