在过去三年,相信没有任何人比固定收益的投资者更强烈地感受到经济体制转变所带来的影响。

尽管通胀率高于过去十年的水平,但目前优质债券的实质及名义收益率均处于15年以来的最高水平。这导致债券在实质估值上及相对其他资产类别,尤其是股票更为便宜。

此外,随着美国经济增长逐步降温及通胀放缓,以及大多数发达国家央行的加息周期接近尾声,从历史角度来看,目前是投资债券的最佳时机。

过去三年,债券市场出现前所未有的跌幅,这可归因于三个关键因素。首先,债券收益率处于低水平,以致息率回报无法抵消资本损失。其次,主要央行实施有史以来最激进的加息周期。最后,疫情影响导致通胀处于40年来最高水平。

毫无疑问,在我们称为“3D重置”的过程中,挑战依然存在,与人口结构、供应链多元化及脱碳相关的全球趋势正在重塑投资局面。美国及其他已发展市场的财政动态仍存在着许多问题,同时也预期高通胀情况将继续维持,以及地缘政治紧张局势升温,又再增添一项不明朗因素。

但是,过去三年令人失望的回报现在已经成为历史,随着我们迈向新的篇章,我们必须将注意力转向未来的机遇。

就估值而言,无论从绝对或相对估值的层面来看,对比其他资产类别,债券的估值正处于过去10年的最低水平,并且在过去20年内位居于最具吸引力资产之一。

这并不意味着债券价格会立即回升,但收益率上升确实能提供较大的缓冲,借以抵销价格进一步下跌。

全球无约束固定收益主管 Julien Houdain(中文译名:朱利安∙侯丹):

我们认为,由脱碳、供应链多元化及人口结构组成的3D趋势很可能引发三大问题:赤字、债务及违约,从而对固定收益投资产生重大影响。

虽然这听起来并不利好债券市场,但我们发现未来存在一些具吸引力的投资机会。

与列根时代不同,在目前的经济周期下,债券投资者对政府庞大的财政预算赤字规模感到忧虑,市场也开始留意到这点。

财政预算赤字对美国的影响大于任何其他国家,因为美国的财政赤字规模已经超越疫情前的任何时期。

令人担忧的是,目前似乎没有迹象显示财政预算赤字规模会在短期内缩减。尽管现时美国的防疫措施几乎全部取消,但长期的“绿色”PG电子官方网站 PG电子网址补贴,包括《通胀削减法案》提供的补贴,即用于援助脱碳的资金,现在已开始承担财政重任。

与此同时,出于保护国家利益(更广泛的供应链多元化趋势的一部分),《芯片法案》导致的产业回流以及增加支援人口老化的资金需求,加剧了政府财政负担。

由于地区财政趋势不同,这些结构性较高的债券收益率,同时也反映金融市场分化程度更大。这提供具吸引力的跨市场机会,以欧元区为例,与美国不同的是,由于欧元区的财政论调一致,因此我们偏好欧洲债券多于美国债券。

财政管理与我们的第二个“D” — 债务动态有着密切联系。金融市场转型至融资成本较高的新时代,很可能令恶性循环持续,并导致未来几年的债务规模增加。

多年以来,对价格不敏感的买家(即全球央行)主导着债务需求,但由于量化紧缩政策,央行正在缩减负债规模。这意味着各国政府对价格敏感型的债务买家产生更大依赖,这些买家期望透过长期持有债券来获得更高回报,即更高的“期限溢价”。

这将会导致债券收益率曲线走陡,也意味着长期债券与短期债券收益率之间的差异会越来越大。事实上,我们看到许多市场受惠于走陡的收益率曲线。

广泛而言,较高的票面利率不仅为资本损失提供缓冲,也是多年以来,首次为其他资产类别(包括股票)提供其他真正的替代方案。

违约是债券投资者面临的最终风险。对于周期性资产而言,宏观环境与资产可能有着最大的相关性。目前,我们认为经济“软着陆”的可能性较高,但也很难无视绌的财政情况,可能引发的“硬着陆”警示信号。

基本上,随着全球各大央行停止加息,2024年开始踏入减息周期,这将会为债券带来支持。尽管企业违约率很大可能上升,但由于资产负债表相对稳健,我们预计违约率不会大幅飙升。

然而,一些经济体转向融资成本上升的速度,可能会比更其他经济体来得更快。在欧洲,市场感受到利率上升带来的影响比美国更快,因此欧洲银行贷款比资本市场融资更普遍,而资本市场融资在美国更受欢迎。

因此,我们预计金融市场的分化程度将会扩大,无论是在地区层面或发行人层面上也是如此,原因是投资者希望透过配置杠杆率较高的企业来获得回报补偿。因此,投资者可透过审慎挑选债券以实现更高回报。

尽管某些周期性资产所提供的较高收益,能为资产损失提供缓冲,但考虑到金融市场可能出现更严重的经济放缓风险,因此我们更倾向于相对保守的投资策略。相对于高收益债券,我们更偏好投资级别债券,并配置于担保债券、政府相关债券及证券化债券,这些备受青睐的优质、采取低贝塔(Beta)方式的资产,借以增加投资组合收益率。

美国多元行业固定收益主管,美国多元行业 Lisa Hornby(中文译名:丽莎∙霍恩比):

尽管面对众多不利因素,但美国经济在过去18个月表现出强劲韧性。在面对过去几十年以来最激进的加息周期,金融市场同时在美国地区银行危机、能源成本飙升、美元持续强势及地缘政治不确定性之间搏斗。

美国经济强劲主要由于两个因素:首先,新冠疫情期间,消费者累积的超额储蓄已经减少,并从2万亿美元的高位迅速回落。其次,是由于2022年美联储实施的投资计划,即《芯片与科学法案》(约2,800亿美元)及带点讽刺意味的《通胀削减法案》(约7,810亿美元)所致。

这些在过去18个月对经济带来利好影响的因素,不太可能在未来几个季度重现。更重要的是,正如美联储所指,与货币政策相关的“长期及可变的滞后效应”影响,尚未完全显现。自2022年初以来,加息幅度已经超逾500个基点,债券收益率也增长三倍有多。在一个负债累累的经济体中,假设不会有意外后果是相当乐观的预测。

我们也开始看到较高利率所带来的影响。随着联邦基金利率上升,企业的融资成本也持续向上。另外,我们也看到消费力正面临压力。随着疫情期间的储蓄即将耗尽,现时储蓄率已回落至4%以下,并处于1960年以来的最低水平,消费者越来越依赖贷款度日。近期,美国信用卡结欠已超逾1万亿美元,并创下有史以来新高。尽管拖欠比率仍处于较低水平,但该比率正持续上升。虽然就业市场依然强劲,但种种迹象显示正在放缓。也有迹象反映,2024年投资者的关注重点,将从高利率转向基本面及信贷风险恶化。

就固定收益资产配置而言,考虑到各个行业目前不均称的收益率水平,我们建议采用投机和更审慎的挑选方法。

我们仍专注于建立优质行业的流动性,比如美国国债及机构按揭抵押证券、以及短期和中期企业债券。

我们认为,随着利率上升影响经济,经济增长放缓开始PG电子官方网站 PG电子网址对企业盈利造成更大压力,未来几个季度将出现更佳的增持风险机会。一旦市场错配,从具流动性的行业转向高风险资产的可观投资机会应该会出现。

新兴市场债券及大宗商品主管,新兴市场债券及商品 Abdallah Guezour(中文译名:阿卜杜拉∙赞格祖尔):

2022年投资者从新兴市场债撤资的情况仍延续到2023年。资金外流创下有纪录以来新高,以及新债发行持续低迷,导致新兴市场债在全球投资者的投资组合中的占比严重不足。

尽管处于资金外流的严峻背景下,新兴市场债及货币仍展现出不俗的回报表现。最近,新兴市场固定收益PG电子模拟器 PG电子网站行业,正持续消化不同的负面消息,包括全球金融流动性紧缩、美国引发的固定收益波动、美元强势、中国增长表现令市场失望,以及近期地缘政治风险升温。

在2023年,以美元计值的投资级别债券息差几乎维持不变,而新兴市场美元高收益债券及以当地市场货币计值的债券,均取得正回报。我们预计,2024年这些资产类别的复苏势头将会加强。这是由于一些以美元及当地市场货币计值的债券市场,不但受到其具有吸引力的收益率支撑,而且得到严格的货币政策框架监管,以致通胀得到控制、国际收支平衡改善及对短期海外资本依赖有所降低。这些宏观经济调整,很可能导致新兴市场经济体的增长表现优于已发展市场。

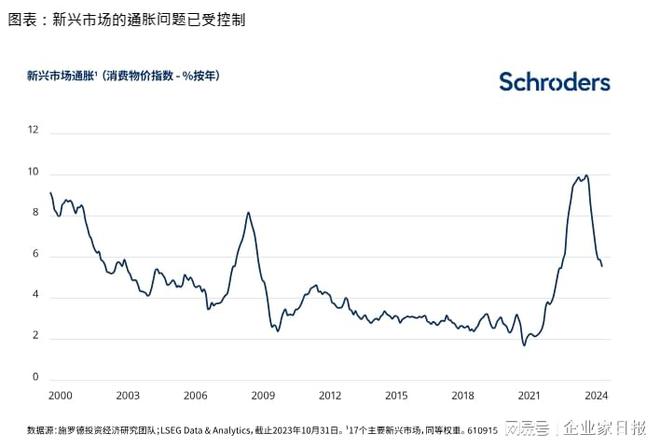

在经过积极的加息周期后,现时新兴市场的平均实质政策利率高达7%水平,一些新兴市场央行因而获得减息空间(见下图)。考虑到与美国美联储政策过度分歧所带来的风险,我们预计,大多数新兴市场国家的央行将会减慢降息幅度,美联储似乎仍会维持收紧货币政策的立场。

新兴市场主要央行采取的审慎货币宽松政策,很可能会增强他们的信誉度,有助维持货币稳定及受到贸易平衡改善的支持,从而带动资本回流到地方政府债券市场。

我们预期,巴西(11.5%)、墨西哥(9.7%)、哥伦比亚(11%)、南非(12%)及印度尼西亚(6.8%)的10年期地方政府债券收益率,有望于2024年产生高回报。

新兴市场美元债券也提供具有吸引力的价值,特别是主权高收益债券。虽然利差正处于历史高位,但投资者仍需要对子行业采取审慎及精挑细选的方法。一些高收益主权债券发行人,如尼日利亚的改革势头强劲、债务到期状况及经常账户盈余状况良好,同时提供逾11%的美元债券收益率。尽管新兴市场美元投资级别债券指数的息差,相对于历史水平更为紧缩,这样的息差水平似乎不那么具吸引力,但重要的是,高评级的AA级及A级波斯湾阿拉伯国家,目前约占新兴市场投资级别债券约20%。

倘若美元结束其过长的牛市周期,新兴市场固定收益具吸引力的预期回报将会进一步提高。目前,美元估值被高估及不可持续的美国双赤字将会成为美元上升的主要阻力。

我们认为,大宗商品在疫情后的长期牛市仍会持续,这也有望成为新兴市场债券及货币的潜在利好因素。

大宗商品经历一段强劲升势后,由于投资者对全球需求前景持更审慎态度,因此2022年大宗商品价格已从高位回落。

展望未来,我们正在进入3D重置时代,通胀再次升温及地缘政治局势紧张的风险持续增加。就长线而言,金融市场对大宗商品需求稳健及供应不足,有望推动价格上升,尤其是受到能源转型投资热潮追捧的大宗商品。在这样的背景下,主动配置大宗商品能作为投资组合中的对冲策略。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。有意投资者应寻求独立的意见。本文所载的内容为撰文者的意见和见解,不一定代表施罗德投资的看法,或在其他施罗德通讯、策略或基金反映出来。本资料所载资料只在资料刊发时方为准确。观点及预测或会更改而不需另作通知。本文的资料和来自第三方的信息被认为是可靠的,但施罗德投资不保证其完整性或准确性。投资涉及风险。

联系方式

|

在线留言

|

服务热线

023-86077588

|