「IPO 全观察」栏目聚焦首次公开募股公司,报道企业家创业经历与成功故事,剖析公司商业模式和经营业绩,并揭秘 VC、CVC 等各方资本力量对公司的投资加持。

Aqara 的运营主体是深圳绿米联创科技有限公司(下称 绿米联创 ),2009 年在深圳南山区成立。Aqara 将自己定义为 空间智能基础设施提供商 ,向用户提供整合传感器、网关、控制器等硬件,以及软件和 AI 算法的全屋智能产品与解决方案。

根据弗若斯特沙利文的数据,按收入计,在 AI 驱动的人居空间智能基础设施提供商中,Aqara 排中国第一。

创始人游延筠今年 63 岁,早年是华南理工大学的讲师,后赴美深造,在力拓集团、EnOcean 等企业工作多年,2009 年回国创业,用 17 年时间把绿米联创带到了港交所门前。

IPO 前,绿米联PG电子游戏 PG电子官网创累计融资近 2 亿美元,2022 年成为独角兽。投资方包括小米、顺为资本、愉悦资本、深创投、远东宏信、凯辉基金、景林资产、中国电信、联通中金、众源资本、GIC(新加坡政府投资公司)、高榕资本、美的、澜亭资本、云沐资本、SEB Alliance 等。

愉悦资本合计持股 10.55%,是第一大机构股东。其余投资机构持股比例分别为:远东宏信 8.91%、顺为资本 8.37%、小米 7.92%、凯辉基金 7.17%、中国电信 2.97%、美的 1.52%。

此外,游延筠的姐姐游丽萍通过家族持股平台间接持有公司约 3.75% 股权。其女儿游晨希目前担任公司执行董事之一,并任高级副总裁。

游延筠是贵州人,1982 年从贵州大学物理系无线电技术专业毕业后,先后在贵州师范学院和广东第二师范学院任教。

1990 年,他考入华南理工大学自动化系攻读硕士,毕业后留校教书。如果没有后来的选择,他大概率会沿着这条路一直走下去,成为一名典型的高校教师。但到 33 岁那年,他选择辞职赴美,进入美国犹他大学攻读电气工程硕士学位。

硕士毕业后,游延筠留美进入工业界,先后在力拓集团、Trulite Inc. 和 EnOcean 任职,长期从事工业控制、自动化、楼宇自动化等领域工作。期间,他拿下多项发明专利,其中包括 无线无源大规模传感器网络在工业控制中的应用 。据他介绍,这是当时全球较早实现该类技术在工业场景落地的方案之一。

少有人知的是,游延筠曾为老东家 Rio Tinto 取了中文名 力拓 ,这个名字沿用至今。当时在力拓,他负责的是一个露天铜矿的工业控制项目。这个矿位于盐湖城附近,是全球最大的露天铜矿之一,已开采超过一百年,从外太空用肉眼都能看到这个矿坑。

资源的消耗和环境的代价,在这里被放大得非常直观。他后来回忆,这座矿带来的污染,已经对整座城市构成威胁。而另一组数据更让他触动:人类生产的能源中,大约 40% 被楼宇消耗,而通过楼宇自动化,可以节省 20%-40%。

如果能解决楼宇的能源浪费问题,就能离真正的蓝天更近一大步。这个念头,成了他创业的起点。

2009 年,游延筠回到深圳,创办了绿拓科技有限公司(绿米联创前身)。公司最初的业务方向是公共建筑的节能和智能化改造。

不过这条路并不好走。他们开发的楼宇自动化系统虽然技术领先,但概念超前,成本高昂,产品定价远超市场预期,很难打动客户。项目周期长、回款慢,公司很快陷入困境,最困难时账上几乎没钱。他和联合创始人不拿工资,团队只发 70% 的薪水。

游延筠后来形容自己当时的状态: 我从美国回来的时候就只提了两个箱子,想着如果干不下去,拎着就能走。其中不知道有多少次,我都想着明天就不干了,拎起箱子回美国。

2014 年,游延筠带着绿拓科技寻求融资。也是这一年,小米启动生态链计划,联合创始人刘德在市场上寻找智能家居赛道的潜力股。同年,谷歌以 32 亿美元收购智能温控器公司 Nest,让整个赛道迅速升温。

游延筠 万物互联 的理念与雷军不谋而合,加上绿拓在工业控制领域的技术积累,双方一拍即合。游延筠后来回忆与雷军的见面,说起公司最困难时账上没钱。雷军说: 缺过钱、断过款,那是确实创过业。

2015 年 7 月,绿拓完成天使轮和 A 轮融资,投资方包括小米、顺为资本、高榕资本、GIC 和美的。公司也更名为绿米联创,正式加入小米生态链。小米集团创新产品部门主管蒋文成为绿米联创的非执行董事。

随后,绿米联创推出第一款产品 小米智能家庭 套装。这个套装包含多功能网关、人体传感器、门窗传PG电子 PG平台感器、无线 元。这一价格极大降低了尝鲜门槛,上市不到一年销量突破百万套。

这次成功让绿米联创站稳了脚跟。但游延筠很快意识到一个问题:消费者不是专业技术人员,不会对着产品说明书研究功能。

他的结论是:要卖生活方式、卖场景。如果只是卖单品,消费者买回去不会用、用不好,最后产品吃灰,品牌也就失去了价值。

于是,2016 年绿米联创推出自有品牌 Aqara,从单品转向全屋智能。Aqara 一词源自拉丁语,意为 智慧的家 。

当时,行业还在围绕智能灯泡、插座等单品做 爆款 ,绿米联创已经开始围绕空间设计整套系统,通过设备间联动实现家居的自动化运行。这一方向并不被看好,有人认为 脱离了小米的性价比路线,会失去市场 。

不过游延筠认为,智能家居不是设备堆砌,而是系统能力,只有互联互通才能赋予家庭真正的智能。

为了降低全屋智能的使用门槛,2017 年绿米联创在业内首创 4S 智能家居体验店 服务体系 Solution(方案展示)、Sales(产品销售)、Service(用户服务)、Survey(交流反馈),让用户可以在店里亲眼看到智能家居的效果,而不是在电商页面看参数。

目前,绿米联创在全国已经拥有超过 500 家体验店,覆盖 210 多个城市。

B 轮由凯辉基金、澜亭资本投资。B+ 轮由凯辉基金、远翼投资领投。B2 轮由远翼投资领投,凯辉基金、愉悦资本、云沐资本跟投。

凯辉基金连续三轮加注,凯辉基金创始人兼董事长蔡明泼曾表示,绿米联创的技术积累和渠道建设是投资的最大信心。

远翼投资的背后是远东宏信集团,后者成立于 1991 年,2011 年在港交所上市,目前市值 340 亿港元。远东宏信是国内融资租赁巨头,并在医疗、印刷、航运、建设、工业装备、教育、信息网络等多个领域开展金融、贸易、咨询、投资等一体化产业运营服务。

绿米联创在远东宏信旗下近百家医院、养老院及数十所学校中布局 Aqara 方案,B 端市场快速突破。远翼投资董事总经理杨俊后来也进入绿米董事会担任非执行董事。

而 B2 轮中进入的愉悦资本,由原君联资本 TMT 核心团队刘二海、戴汨、李潇联合创办,此前投过瑞幸、蔚来、摩拜单车等项目。

2021 年的 C 轮,是绿米融资的高光时刻。深创投、愉悦资本、中国电信、景林资产、众源资本、联通中金共同投资 10 亿元人民币。

2021 年 9 月,公司完成 D 轮融资,投后估值为 8.5 亿美元。但后来公司又分三次回购了全部 D 轮优先股,总代价约 5130 万美元。这意味着 D 轮投资者在上市前选择了退出。

2022 年,绿米成为独角兽,2022-2025 年多次入选胡润全球独角兽榜。

2025 年 10 月至 2026 年 3 月,公司还完成了多笔股份转让,转让价格从每股 0.73 美元到 2.88 美元不等。2026 年 2 月,公司又以 1000 万美元赎回了约 500.7 万股股份。

用户回到家门口,门锁识别到用户,自动开锁。网关收到信号,判断是回家场景,于是向其他设备发出指令:客厅灯亮起,窗帘拉开,空调调到预设温度。同时,传感器检测到有人进入,开始跟踪移动轨迹。用户走向卧室,卧室灯自动打开;坐下休息,传感器知道人在,灯不会灭。

这是绿米联创空间智能解决方案实现的功能,以 AI 驱动,实现空间对人类需求的主动回应。

绿米联创向用户提供的是整合硬件、软件与 AI 算法的产品与解决方案,其空间智能技术具备识别与感知、认知与决策、执行与重塑、连接与融合四大能力。

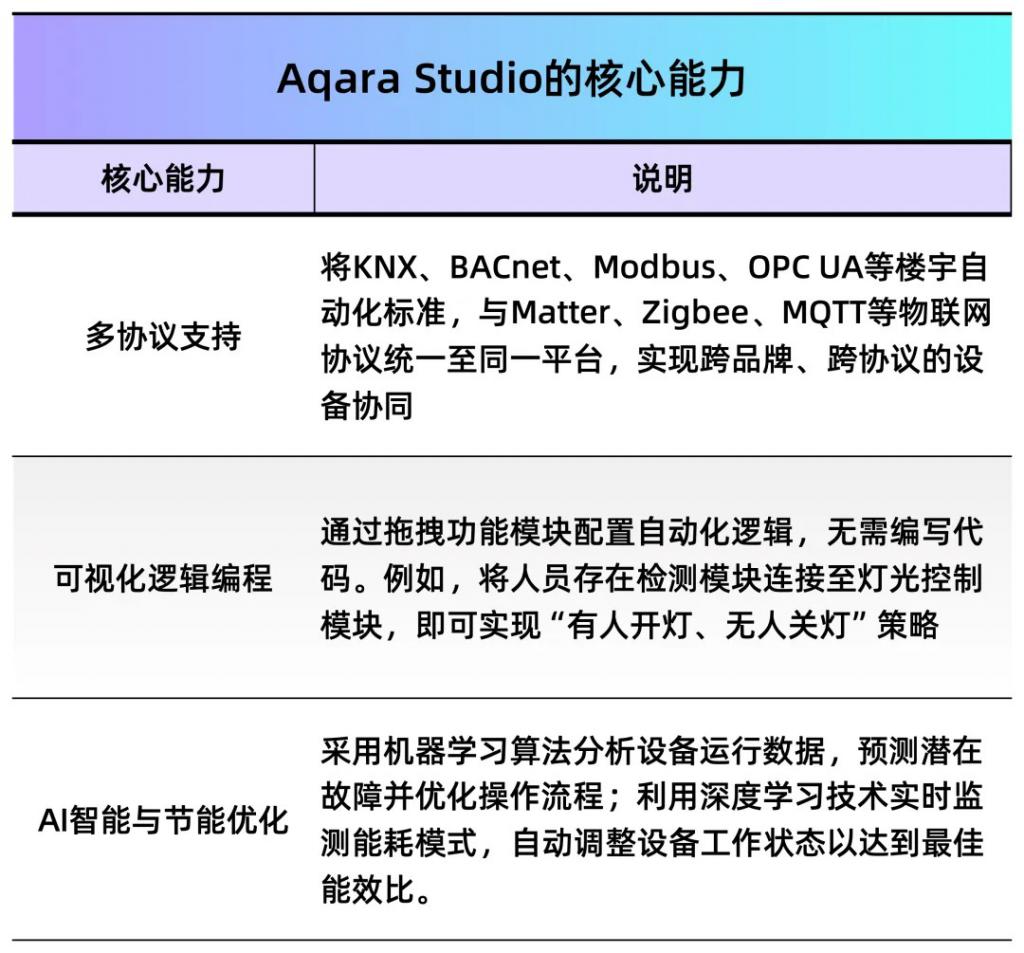

在产品侧,硬件包括传感器、网关、控制器;软件包括 Aqara App 和 Aqara Studio。招股书把这套体系称为 涵盖设备、边缘及云端的一体化架构 传感器和控制器负责感知执行,边缘侧的中枢网关负责本地决策,Aqara Studio 协调云端 AI,Aqara App 提供交互入口。

目前,绿米联创已拥有 50 余个品类、逾 2200 个 SKU 的产品矩阵,全球累计激活设备超 5600 万台。

前者通过兼容 Matter、Zigbee、Wi-Fi、KNX、BACnet 等多种协议,让不同品牌设备在同一系统里协同工作;后者依赖网关实现本地运行,即使外网断开,家中所有 Zigbee 设备依然可以正常联动。门磁触发开灯、燃气泄漏关阀等安防场景,断网后依然可靠运行。

软件方面,Aqara App 是面向 C 端用户的控制应用。用户可以通过手机或平板,在任何地方控制家中设备。

2024 年,Aqara App 加入了 AI 大模型全屋智能助理。用户可以用自然语言跟系统对话,比如问 我的传感器怎么离线了 ,AI 助理会自己诊断原因并给出解决方案。或者说 我睡觉时关灯关窗帘 ,AI 助理会自动生成对应的自动化场景。2025 年,App 又加入了 AI 视频智能服务,用户可以用文字搜索监控录像里的历史事件。

Aqara Studio 则是面向系统集成商和开发者的专业级物联网操作系统。它的定位不是控制工具,而是空间智能的底层操作系统,支持跨办公室、酒店、医院、学校及住宅物业的大规模项目交付。

生态兼容,是绿米联创最突出的优势之一。据招股书,Aqara 超过 340 款产品可无缝接入 Apple Home。与此同时,Aqara 还全面兼容小米米家、谷歌、亚马逊、三星等全球主流智能平台,打通了跨品牌、跨生态的互联互通。

值得一提的是,在出海方面,绿米联创没有从东南亚起步,而是通过 Apple Store 直接进入欧美成熟市场。2019 年产品开始进入苹果官方零售店,截至 2025 年底已有超过 30 款产品在 18 个国家及地区的 Apple Store 销售。

这种深度绑定让绿米联创获得苹果背书。消费者看到产品放在 Apple Store 里,天然多一层信任。定价上,单品均价比小米海外产品高 35%,但比 Apple HomeKit 同类产品低 20% 到 30%,形成 技术对标苹果、价格略低 的差异化优势。

渠道方面,除了 Apple Store,绿米联创在线上和线下都有布局。线上,亚马逊是重要阵地其在亚马逊美国智能网关品类中销量第一,并在亚马逊德国智能传感器品类中排名第一。

线下,绿米联创与德国电信、加拿大 Bel 等运营商合作,通过宽带套餐的方式触达家庭用户。在韩国,绿米与超过 100 家室内设计公司合作,把智能家居做成装修标配。在欧洲,绿米设立了布拉格售后中心,备件周转周期控制在 7 天以内,支撑当地市场的快速扩张。

随着 AI 技术加速向物理世界渗透,智能家居正在从 设备智能 迈向 空间智能 ,即将物理环境转变为由 AI 驱动的可计算、可理解的系统,从 控制设备 转向 运营空间 。

从发展路径来看,行业大致经历了三个阶段:从早期的单品智能,到设备联动的全屋智能,再到如今逐步兴起的主动式 AI 驱动的空间智能。整体上,行业正从被动控制走向主动智能。

一方面,底层技术逐步成熟。以 Matter 为代表的物联网统一协议开始普及,缓解了不同设备之间的连接壁垒。同时,AI、边缘计算与物联网的融合,使得本地决策与实时响应成为可能。

另一方面,需求侧也在发生变化。国内市场中,存量房改造与适老化需求正在成为新的增长点;海外市场则为中国厂商提供了更广阔的空间。叠加各国对 AI 与数字经济的政策支持,行业进入加速期。

弗若斯特沙利文数据显示,全球空间智能产品与解决方案市场预计到 2030 年将达到 10 万亿元规模,2025 年至 2030 年复合增速约为 14.7%。同时,主动式 AI 在居住空间的渗透率也将从 2025 年的 8.0% 提升至 2030 年的 62.5%。

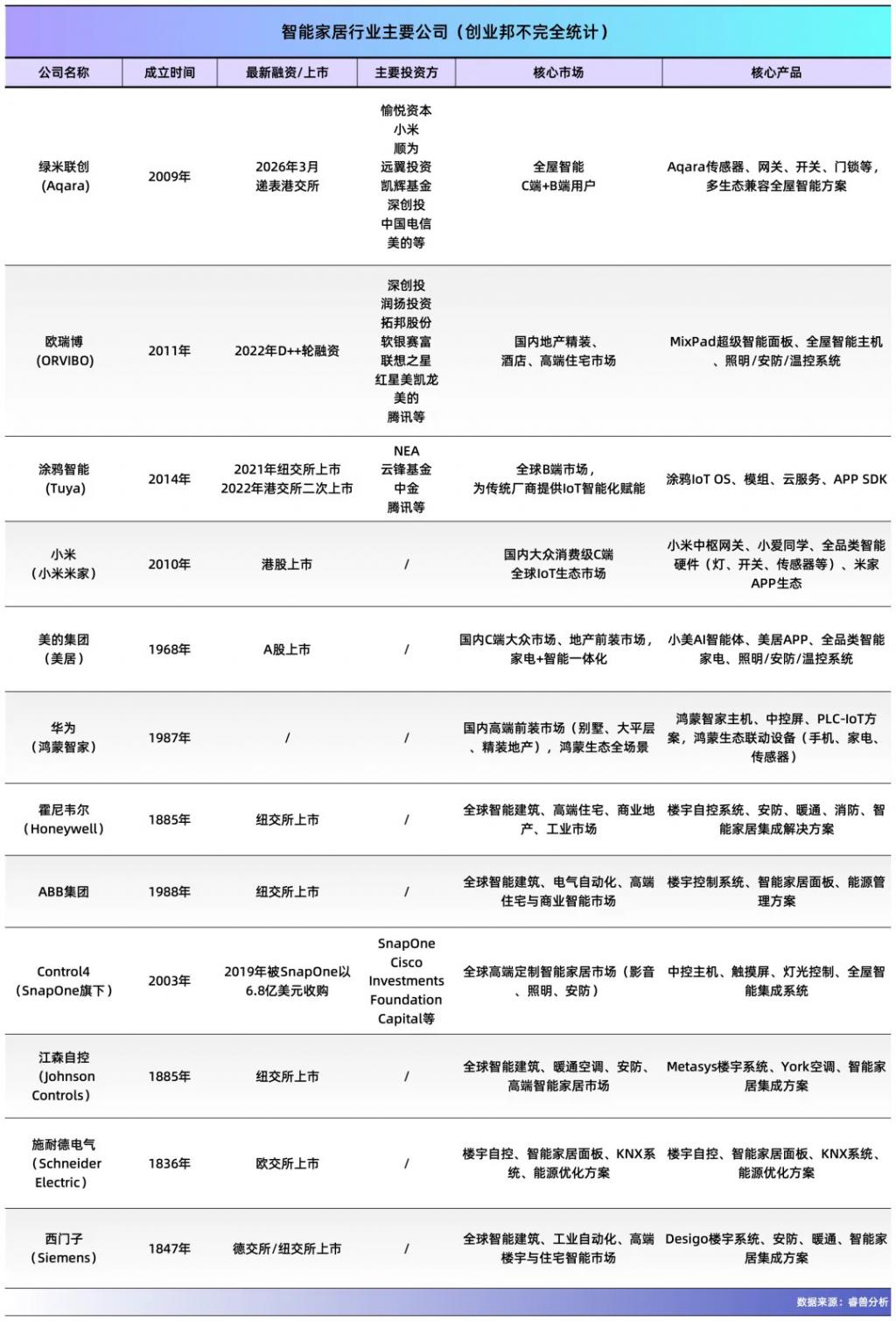

此前,智能家居市场主要由三类玩家主导:以美的为代表的家电厂商,以小米为代表的互联网平台,以及深耕系统与解决方案的垂直品牌。三类玩家分别在渠道、生态与技术上形成各自优势。

华为鸿蒙智家主攻高端前装,PLC 电力载波方案在复杂户型中比无线更稳定;美的、小米则分别从家电品类和性价比路线出发,在 C 端市场站稳脚跟。欧瑞博以 MixPad 超级面板为核心,在精装地产项目里积累了 500 多个合作;涂鸦智能则走平台路线,为传统品牌提供 IoT 方案,B 端合作伙伴数量占优。

与此同时,国际老牌工业巨头仍然占据高端市场的主导地位,包括霍尼韦尔、江森自控、ABB 集团等。这类企业在系统集成和大型项目经验上具备长期积累。

但整体来看,行业依旧处于高度分散状态。根据弗若斯特沙利文数据,按收入计,2024 年全球前七大主动式 AI 驱动的空间智能基础设施供应商仅占据了 23.9% 的市场份额,其中绿米联创以 1.5% 的份额排名第 7。

机会之外,行业也面临现实压力。生态与标准尚未完全统一,兼容多协议增加了企业成本。中低端市场价格竞争激烈,高端市场进入壁垒较高。而企业在出海过程中还需要面对美国 FCC、欧盟 CE 等认证要求,以及不同地区的标准和使用习惯差异。

如果说过去拼的是单品能力和价格,那么接下来 3 到 5 年真正的分水岭,可能在于谁能把系统能力、渠道和服务整合起来,让空间智能从高端方案变成普惠、可规模化交付的成熟产品。

联系方式

|

在线留言

|

服务热线

023-86077588

|