2024年前三季度,中央利好政策频发,住房租赁政策体系逐步完善,地方积极响PG电子模拟器 PG电子网站应落实,累计推出的住房租赁市场相关政策已超过百项,租赁供应进入爆发期;在“十四五”保障性租赁住房筹集工作临近收官之际,大批保障性租赁住房密集入市,给行业供给端带来了显著压力,城市市场呈现分化态势,企业持PG电子模拟器 PG电子网站续面临严峻挑战。克而瑞长租基于三季度住房租赁企业规模变化,发布《2024年第三季度中国住房租赁企业运营规模排行榜》。该榜单旨在深入剖析三季度以来住房租赁行业的最新动态,为业界提供具有价值的参考信息,携手业界共同探寻住房租赁市场的未来发展新路径。

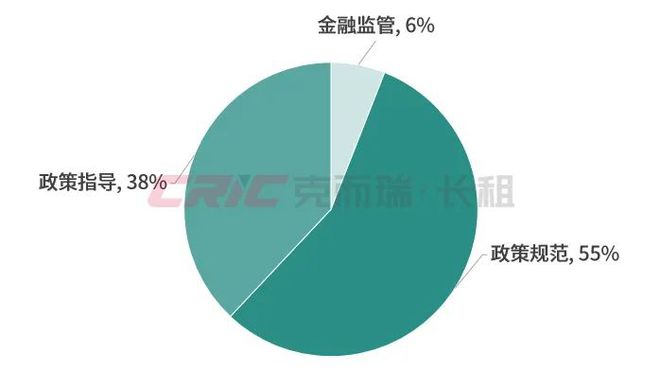

01政策端克而瑞长租据公开资料不完全统计,截止9月30日,全国各地出台相关政策102条,以保障性租赁住房为核心,方向聚焦政策指导、政策规范、金融监管等方面。图:2024年前三季度住房租赁行业相关政策分类

三季度,国家持续推进保障性住房体系建设,推动落实3000亿元保障性住房再贷款政策;央行宣布优化保障性住房再贷款政策,资金支持比例由60%提高至100%,增强对银行、收购主体的市场化激励,鼓励地方国企等各类市场主体盘活存量住房用作保障性租赁住房,促进加快建立租购并举的住房制度。众多城市积极响应,纷纷出台政策措施,加速推进存量收购工作,以进一步拓宽住房保障渠道。

央行宣布将设立3000亿元保障性住房再贷款以来,前三季度各地方政府关于存量收购的标准,呈现出“前期严、后期边际宽松”的特征。

具体来看,7月份以前出台的收购细则普遍要求底层资产为现房或达到竣备条件,且以整栋整单元的住宅物业为主,面积控制在70㎡或90㎡以内,并主要用于配租型保障房用途,此外,对项目周边轨道交通、生活配套设施等均有特定要求。

8、9月份出台的收购细则在房源资质、面积、性质等方面均进行了优化,普遍要求开发状态为四证齐全,收购面积扩大到了120㎡且可同时用于租和售,同时资产性质放宽至公寓、宿舍、办公楼、商业营业用房等。这一调整有利于扩大底层资产收购池容量,并促进买卖双方收购效率,预计未来存量收购困局将逐步改善。

1、保租房供应占比持续扩大,行业迈向“市场化+保租房”并驾齐驱的发展阶段

据克而瑞长租监测,截止今年三季度,核心八城集中式公寓规模超110万间,保租房规模38.4万间,市场占有率达到34.6%,三年内市占率增长13.1%。受政策支持、市场需求驱动,以及保租房REITs的发行和入市,保租房占比持续扩大,已成为租赁市场不可忽视的重要力量,行业正稳步迈向“市场化+保租房”并驾齐驱的发展阶段。

其中,上海、深圳集中式公寓规模远超其它城市,分别达到33万间和28万间,占比分别达30%、25%。不同的是,上海主要以保租房供应为主,年内累计供应16.1万间,而深圳则以市场化房源供应为主,年内累计供应17.3万间。

据克而瑞不完全统计,核心八城第三季度典型新开业项目64个,总供应房源约2.2万间。其中保租房项目35个,房源量1.4万间,占第三季度新开项目房源量的63%。其中,上海、杭州,广州供应市场活跃,合计供应房源量约1.8万间。

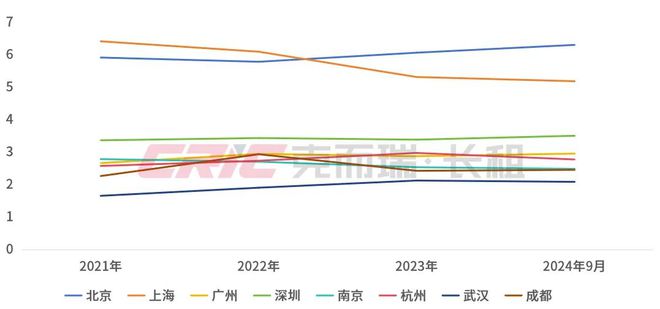

租金坪效方面,多城市处于相对稳定趋势。上海出现明显下滑,主要归因于保租房市场的迅速扩张,大量保租房项目以较低租金入市,对整体市场的租金水平构成了直接冲击,进而影响了租金坪效的表现。

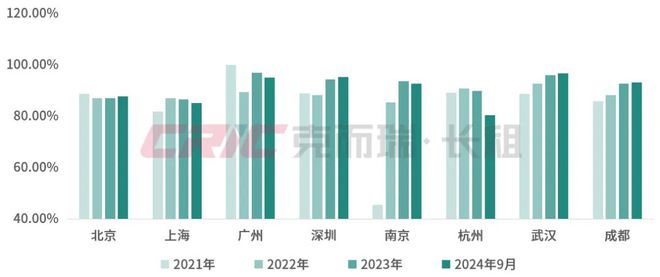

整体出租率方面,受大量保租房加码入市影响,供应绝对量较大的城市,如上海、杭州集中式公寓出租率呈现下滑态势。杭州集中式公寓整体出租率下降至80.5%,除了受保租房供应影响之外,保租房出租率不高是导致整体出租率下滑的主要原因。数据上看,今年以来杭州保租房整体出租率一直在60%-80%的区间内浮动,显示出市场的不稳定性,而9月份时点出租率更是下降至63.2%,进一步凸显了市场的严峻形势。

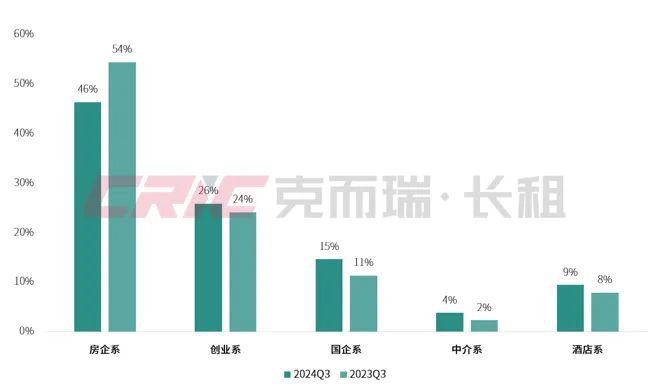

根据克而瑞长租公寓最新监测,截至2024年第三季度,中国住房租赁市场持续稳步扩容,TOP30企业的总开业规模已上升至121万间。其中,房企系企业继续占据市场的主导地位,而其市场份额相较于去年同期却出现了明显的下滑,主要原因在于各类企业入局,参与主体逐渐多元化。

随着国家层面及各级地方政府针对租赁住房行业密集发布并实施一系列政策措施,特别是配租型保障性住房项目的加速推进与建设,地方国企展现出了强劲的增长势头,三季度市场份额占比提升至占比15%,展现出了日益增强的市场竞争力,也预示着地方国企在满足社会多元化住房需求、促进市场平稳健康发展方面正扮演着重要角色。

得益于政策利好和国企平台公司的规模发展,创业类企业近来衍生出更多合作机会,从而带动该类企业规模占比呈现出持续增长的态势,三季度市场规模占比提升至26%,实际上,这也归因于轻资产输出模式日益成为市场的主流选择。此外,在政策利好持续加持下,资产改建类需求将得以进一步释放,对于企业来说,通过代建和代运营的方式介入,也将有效实现了自身规模的扩张与增长。

政策支持及行业热度持续走高趋势下,各类企业也纷纷加快布局租赁住房,其中地方国企平台公司如郑州城发、长沙城发星家、深圳大鹏人才安居、成都交投等加速进行属地化布局,房企类如龙湖冠寓、华润有巢、万科泊寓、招商伊敦等持续加大全国范围内的深耕拓展。

企业除通过新增土地投资和新开项目等形式加速布局保租房以外,仍在持续进行品牌深化建设,尤其是以地方型国企或地方型民企为主,例如,上实城开旗下保租房新品牌-“阡集CHANGE”正式发布;津投资本旗下天津城市运营发展有限公司发布品牌-“城运城寓”;长春超达人才安居业有限公司联手万科泊寓打造租赁住宅品牌-“翔寓”。

当前,行业已基本形成房企、市场化租赁企业、央企、国企、地方城投、金融机构、投资机构等多主体并行的新局面,当然,这种局面对于企业来说压力也是空前的,在面临众多同行的竞争压力下,企业不得不从发展模式上着手,探索行业新的机会点,以此增强自身综合实力。

以龙湖为例,经发龙湖·冠寓武汉德锐大厦店于今年7月正式开业,该项目运用政企合作模式,拿地企业为武汉江夏经发投集团,由龙湖龙智造旗下龙智精工提供建造服务,后由龙湖冠寓进行运营管理服务,这类模式极致发挥双方优势,由有政策和资源优势的国企平台负责筹集,具备成熟经验的市场化企业进行代建和运营服务管理,从而实现保租房项目的快速落地。

截止2024年三季度,TOP30企业的开业规模约121万间,相较二季度114万间,环比增长了5.9%;同比去年三季度93.9万间的开业规模,增长29%。TOP30企业不仅在短期内保持了增长势头,从年度规模看也实现了显著的市场扩张。

需要特别说明的是在开业规模TOP30的企业中,其中有7家属于各地方国企平台公司租赁企业,这些国企租赁项目中存在部分项目交由第三方运营的情况,存在项目资产方与运营方不归属同一个主体的情况,克而瑞长租在此次统计中采取双计原则,可能会提高整体TOP30租赁企业的开业规模,但由于双计房源量占比极低,对整体行业的开业规模不构成绝对影响因素。

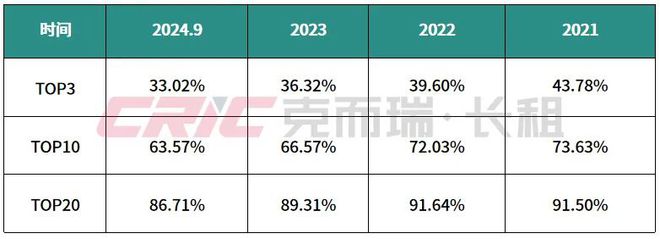

TOP30企业深耕多年具有较强的品牌影响力,客群认可度高,其中TOP3企业的开业规模总计达到39.98万间,集中度33.02%,显示出其市场领导地位;TOP10集中式公寓的累计开业规模高达76.98万间,占据了榜单TOP30总规模的63.57%。

特别值得关注的是,TOP20租赁企业集中度呈现逐年下降趋势,2024年三季度TOP3企业集中度较2023年下降3.3%,较2021年下降超10个百分点;TOP10、TOP20集中度亦有所下降,说明行业寡头程度逐渐缓解,榜单腰部企业获得了更多的发展机会。

在TOP10和TOP30入榜企业中,开业规模门槛分别为4.09万间和1.27万间,相较于2023年,分别提升了超7800间和4200间,显示出入榜门槛的稳步上升态势。TOP30入榜企业新增开业规模较 2023 年、2022 年有明显提升。

TOP21-30的企业开业规模占TOP30企业份额逐年提升,截止9月十家企业累计开业规模16.09万间,占TOP30企业总规模的13.29%,较去年提升约2个百分点,但其开业规模增速相比去年达43.4%,增速优势明显,这说明21-30 名的企业发展速度加快,未来或许存在实现梯队跨越的机会。

TOP10住房租赁企业的排名相对稳定,尽管开业规模的基数较大,但每个季度依然保持着稳步增长的态势,竞争优势明显。

万科泊寓与龙湖冠寓开业规模均超10万间,领先优势明显,万科泊寓以16.69万间的开业规模稳坐榜首;龙湖冠寓开业规模达到13.08万间,位居TOP2。魔方生活服务集团和乐乎集团分别以8.2万间和8万间的开业规模紧随其后,也展现出了强劲的发展势头。

从TOP30住房租赁企业开业规模增长情况来看,城家开业规模较上季度新增超7200间,带动企业规模总量稳步上升,实现排名上升2位,位列榜单TOP8,企业新增开业规模领先行业,发展势头强劲,后续有望实现进一步的排名上升。

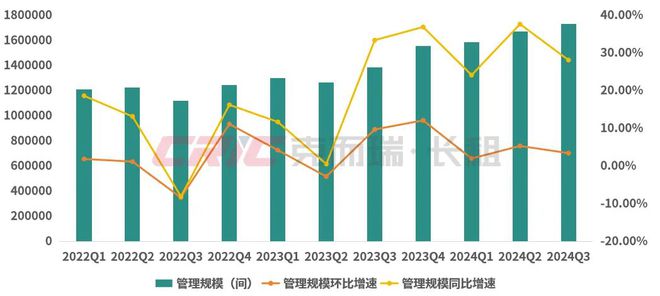

本季度,TOP30租赁企业的管理规模达到了173.17万间,三季度租赁企业管理规模环比增长3.45%,相对二季度增速收窄约两个百分点,但仍展现出稳健的发展态势。近一年TOP30租赁企业累计拓店规模超过34万间,同比增长24.72%,在政策的积极推动下,租赁企业拓展步伐不断加快,为租赁市场的持续发展注入了新的活力。图:2022年-2024年Q3 TOP30住房租赁企业管理规模情况

数据来源:克而瑞长租集中度:头尾企业规模差距拉大,企业竞争激烈TOP30头尾企业的管理规模相差约22.3万间,差距不断拉大,TOP21-30梯队企业竞争更为激烈,名次变更更为频繁,且拓店速度不及头部企业,双方差距进一步加大。TOP3租赁管理规模超54万间,占TOP30管理规模的31%,企业头部效应依然显著,主要原因在于,头部企业凭借前期成熟运营经验和品牌优势,获得了更多拓展机会,TOP3企业Q3新增管理规模约1.6万间,近一年累计拓店规模近4万间,管理规模稳步上升,呈现强者恒强的发展特点。入榜门槛:入围门槛持续提升,11家企业管理规模破5万间TOP10、TOP20、TOP30入榜企业管理规模门槛达到5.5万间、3.2万间和1.9万间,相较于2023年末,分别提升了5902间、7365间、2839间,入榜门槛持续提升。前TOP11企业管理规模均破5万间,数量较去年末增长3家。图:2021-2024.9住房租赁企业管理规模入榜门槛(单位:间/套)

数据来源:克而瑞长租企业表现:头部企业断层领先,具有较强的市场影响力在管理规模榜中,万科泊寓以242000间管理规模居于榜首,为行业唯一一家规模超20万间企业,展现出强大的市场影响力和竞争力。在管理房源数量上,TOP5企业形成了断层领先的第一梯队,万科泊寓、龙湖冠寓、美寓、瓴寓国际、魔方生活服务集团管理规模均超10万间。

2024年三季度,在金融性政策强化激励下,各地存量收购工作体现出一定成效,大量保障性租赁住房开始集中入市,导致部分城市面临供应端带来的压力,城市出现分化、企业持续承压。

企业端来看,市场参与主体多元化,地方国企展现出了强劲的增长势头,创业类企业也衍生出更多合作机会,企业规模占比呈现出持续增长的态势。TOP30企业“高集中度”特征显著,但行业寡头程度逐渐缓解,榜单腰部企业获得了更多的发展机会。

免责说明:克而瑞所发布的本文榜单系以克而瑞市场监测数据为基础,通过多维度数据监测、多元化综合评判所生成的月度性测评排行榜,为尽可能保障公开数据和监测数据的逻辑和维度一致性,对于未监测到的部分租赁企业及品牌数据,不纳入榜单统计范围。克而瑞明确表示,上述榜单内容为独立见解仅供参考,克而瑞不对使用上述榜单及其内容所引发的任何直接或间接损失承担责任,且就榜单相关内容享有全部的解释权。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

福建单身女子美签被拒引热议,网友:福建人不是全球免签的吗?只要妈祖同意

5340分!郑钦文升至世界第5,距第4只差4分,赢3场狂赚1654万奖金

约基奇30+11+14,穆雷队史第1人!掘金灭热火,威少10助渐入佳境

台积电对部分企业断供7nm代工?知情人士:目前只要求企业配合核查投片资质

联系方式

|

在线留言

|

服务热线

023-86077588

|